എച്ച്.ഡി.എഫ്.സി ലൈഫ് സഞ്ചയ് പ്ലസ് (ഉറപ്പായ വരുമാനം)

ആദ്യത്തെ ശമ്പളം ലഭിക്കുമ്പോൾ തന്നെ വിരമിക്കുന്നതുവരെയുള്ള തൻറ്റെ വരുമാനത്തിൻറ്റെ ഓരോ ചില്ലിക്കാശും തൻറ്റെ കുടുംബാംഗങ്ങളുടെ ക്ഷേമത്തിനുവേണ്ടി എങ്ങിനെ ഉപയോഗിക്കാം എന്ന ചിന്ത എല്ലാ വ്യക്തികളിലും സ്വാഭാവികമായും ഉണ്ടാവുമല്ലോ! ഏറ്റവും കൂടുതൽ പലിശ വാഗ്ദാനം ചെയ്യുന്നവരുടെകൂടെ കൂടുന്നതിൻറ്റെ രഹസ്യവും ഈ മൃദുലവികാരം തന്നെയാണ്. 12 ശതമാനം മുതൽ 25 ശതമാനം വരെ പലിശ കൊടുക്കാമെന്നു പറഞ്ഞു പലരുടെയും പണം കവർന്ന് അവരെ ഒരുതുണ്ട് കയറിൽ ജീവിതം അവസാനിപ്പിക്കാനായി വിട്ടുകൊടുക്കുന്ന ഒരു നാടായി നമ്മുടെ കൊച്ചുകേരളം മാറിയിരിക്കുന്നുവെന്നത് ദുഃഖകരമായ സത്യമാണ്. സഹകരണ ബാങ്കുകളും സ്വകാര്യ പണമിടപാടു സ്ഥാപനങ്ങളും ചിട്ടിക്കമ്പനികളും ഒക്കെ കേരളത്തിന് പണം തട്ടിപ്പുകാരുടെ (കള്ളന്മാരുടെ) നാട് എന്ന ഖ്യാതി നേടിക്കൊടുത്തിരിക്കുന്നു.

ചിട്ടി ഒരു വലിയ തട്ടിപ്പാണെന്നു നമ്മളിൽ പലരും തിരിച്ചറിഞ്ഞിട്ടില്ല. ആദ്യം വിളിക്കുന്നവർക്ക് ഒന്നോ രണ്ടോ തവണ അടച്ചുകഴിയുമ്പോൾ ഒരു വലിയ സംഖ്യ കയ്യിൽ കിട്ടുമെങ്കിലും അന്തിമ കണക്കെടുപ്പിൽ നഷ്ടക്കച്ചവടമായിരുന്നുവെന്ന് കൊച്ചു കുട്ടികൾക്കുപോലും പെട്ടെന്ന് മനസിലാക്കാം. ചിട്ടിക്കമ്പനികൾ എത്രനാൾ നിലനിൽക്കുമെന്ന് ഒരു ഉറപ്പും ആർക്കുമില്ലാത്തതിനാൽ നിക്ഷേപത്തിൻറ്റെ സുരക്ഷയെക്കുറിച്ചുള്ള ആവലാതിയിൽ വിഷാദരോഗത്തിന് അടിപ്പെട്ടു ജീവിതം ഹോമിച്ചവർ പലരും ഉണ്ട്. 1970 കളിൽ നരിയാപുരം കേന്ദ്രമാക്കി പ്രവർത്തിച്ചിരുന്ന ഒരു ചിട്ടിക്കമ്പനി പൊട്ടി എൻറ്റെ അമ്മക്ക് ₹10,000 നഷ്ടപ്പെട്ടു. ആ സമയത്ത് എയർഫോഴ്സിൽ സേവനം അനുഷ്ഠിച്ചിരുന്ന എനിക്ക് ഏതാണ്ട് ₹350 മാത്രമേ ശമ്പളം ഉണ്ടായിരുന്നുവെന്ന യാഥാർഥ്യം എൻറ്റെ അമ്മക്ക് നഷ്ടപ്പെട്ട തുകയ്ക്ക് അന്ന് എത്രമാത്രം മൂല്യമുണ്ടായിരുന്നുവെന്നു മനസ്സിലാക്കാൻ ഒരു പക്ഷെ സഹായിച്ചേക്കും. ഏതാനും വർഷങ്ങൾക്കുള്ളിൽ ഒരു അൽഷിമേഴ്സ് രോഗിയായി എൻറ്റെ അമ്മ മാറിയതിനു ഏറ്റവും പ്രമുഖമായ കാരണം ആ സാമ്പത്തിക നഷ്ടമാണെന്ന കാര്യത്തിലും എനിക്ക് ഉറപ്പാണ്.

പക്ഷെ, ഇപ്പോൾ ഇത്രയൊന്നും റിസ്ക് എടുക്കേണ്ട കാര്യമില്ല. ന്യായമായ പലിശ നിരക്കിൽ നമ്മുടെ പണം നിക്ഷേപിച്ച് നമ്മുടേയും നമ്മുടെ കുടുംബാംഗങ്ങളുടേയും സ്വപ്നപദ്ധതികൾ സാക്ഷാൽക്കരിക്കാൻ ധാരാളം സർക്കാർ അംഗീകൃത സ്ഥാപനങ്ങൾ നിലവിലുണ്ട്.

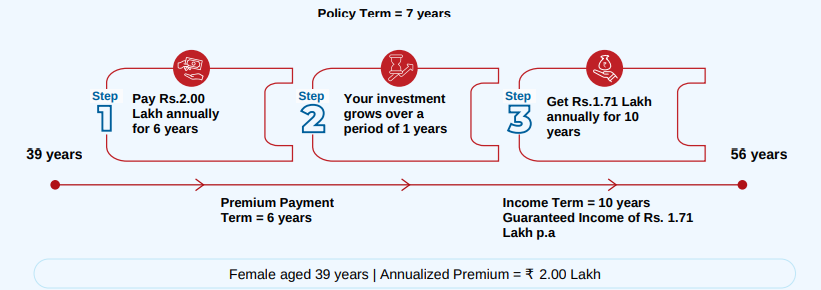

HDFC Life എന്ന ഇൻഷുറൻസ് കമ്പനിയുടെ ഒരു ലളിതമായ നിക്ഷേപ പദ്ധതിയെക്കുറിച്ചു ചിന്തിക്കാം. പദ്ധതിയുടെ പേര് HDFC Life Sanchay Plus (Guaranteed Income) എന്നാണ്. 39 വയസ്സുള്ള, സ്ഥിര വരുമാനമുള്ള ഒരാൾ അഞ്ചാം ക്ലാസ്സിൽ പഠിക്കുന്ന തൻറ്റെ കുട്ടിയുടെ ഉപരിപഠനത്തിനുവേണ്ടി പണം സ്വരൂപിക്കുവാൻ ആഗ്രഹിക്കുന്നുവെന്നു കരുതുക. 2025 മുതൽ 2030 വരെയുള്ള 6 വർഷം 2 ലക്ഷം രൂപാ വീതം മൊത്തം ₹12 ലക്ഷം നിക്ഷേപിക്കുന്നു. 2032 മുതൽ, കുട്ടി പ്ലസ്ടു പാസ്സാകുന്ന വർഷം മുതൽ, ഒരു വർഷം ₹1.713 ലക്ഷം വീതം 10 വർഷം (2041 വരെ) ലഭിക്കുന്നു. മൊത്തം വരുമാനം ₹17.13 ലക്ഷം. എഞ്ചിനീയറിംഗിനോ മെഡിസിനോ പഠിക്കുന്ന കുട്ടിക്ക് ഗ്രാജുവറ്റ്/പോസ്റ്റ്ഗ്രാജുവറ്റ് പഠനം ഈ പത്തു വർഷക്കാലയളവിൽ പൂർത്തിയാക്കാൻ ഈ വരുമാനം സഹായിക്കുന്നു. 2041 ൽ നിക്ഷേപകന് 55 വയസ്സാകും. അദ്ദേഹത്തിനു സർക്കാർ ഉദ്യോഗം ആണെങ്കിൽ തൻറ്റെ കുട്ടിയുടെ ഉപരിപഠനത്തിന് തൻറ്റെ മാസവരുമാനത്തിൻറ്റെ ഒരു ഭാഗം ബുദ്ധിപൂർവ്വം ചെലവാക്കിയെന്ന ചാരിതാർഥ്യത്തോടെ റിട്ടയർമെന്റ് ജീവിതത്തിലേക്ക് പ്രവേശിക്കുവാൻ കഴിയുന്നു.

ഓർക്കുക, ഈ വരുമാനവും അത് ലഭിക്കുന്ന തീയ്യതിയും ഒക്കെ മുൻകൂട്ടി നിശ്ചയിക്കപ്പെട്ടതും വാഗ്ദാനം ചെയ്യപ്പെട്ടതുമാണ്. കൃത്യമായ തീയ്യതിയിൽ പണം നമ്മുടെ അക്കൗണ്ടിൽ എത്തും. പലിശ നിരക്ക് കുറഞ്ഞുവെന്നോ സാമ്പത്തിക മാന്ദ്യം ഉണ്ടെന്നോ ഒന്നുമുള്ള ഒരു ഒഴിവുകഴിവും പറയില്ല. കൂടാതെ, ഈ വരുമാനത്തിന് ഇൻകം ടാക്സ് ഇളവുമുണ്ട്. ഏതെങ്കിലും കാരണവശാൽ ഇൻസ്റ്റാൾമെന്റ് മുടങ്ങിയാൽ പദ്ധതി പുനരാരംഭിക്കാൻ അഞ്ചു വർഷം വരെ സാവകാശം ലഭിക്കും. വേണ്ടിവന്നാൽ അടച്ച തുകയുടെ ഒരു ഭാഗം ലോണായി എടുക്കുകയും ചെയ്യാം. പണം അടയ്ക്കുന്ന കാലയളവിൽ നിക്ഷേപകന് ഇൻഷുറൻസ് പരിരക്ഷ ഉണ്ടെന്നുള്ളതും എടുത്തുയപറയേണ്ട ഒരു സവിശേഷതയാണ്.

ഒരു കാരണവശാലും അമിത പലിശ വാഗ്ദാനം ചെയ്യുന്നവരുടെ ചതിക്കുഴിയിൽ എത്ര പ്രലോഭനം ഉണ്ടായാലും വീഴരുത്. കൊള്ളക്കാരെയും നിയമാനുസൃത ധനകാര്യസ്ഥാപനങ്ങളേയും തിരിച്ചറിയുവാൻ നമ്മുക്ക് കഴിയണം.