റിട്ടയെർമെൻറ്റ് ആസൂത്രണത്തിൽ കോമ്പൗണ്ടിങ്ങിൻറ്റെ ശക്തി

ദീർഘകാലം സ്ഥിരമായി നിക്ഷേപിക്കൂ; കോമ്പൗണ്ടിങ് പ്രയോജനപ്പെടുത്തൂ

ഒരു പെൻഷൻ പദ്ധതിയുടെ മാഹാത്മ്യങ്ങൾ

60 വയസ്സുള്ള ഒരു വ്യക്തിയും 55 വയസ്സുള്ള തൻ്റെ ഭാര്യയും കൂടി HDFC Life എന്ന കമ്പനിയുടെ "പെൻഷൻ ഗാരണ്ടീഡ് പ്ലാൻ" എന്ന പെൻഷൻ പദ്ധതിയിൽ ഒരു കോടി രൂപാ നിക്ഷേപിച്ചാൽ അടുത്ത മാസം മുതൽ ₹60,100 ഓരോ മാസവും പെൻഷനായി ലഭിക്കും.

അദ്ദേഹത്തിന്റെ മരണശേഷം ഈ പെൻഷൻ ഭാര്യക്ക് ലഭിക്കും.

ഭാര്യയുടെ മരണശേഷം പ്രാഥമിക നിക്ഷേപമായ ₹1 കോടി നോമിനികൾക്ക് ലഭിക്കും.

ഉറപ്പായ പെൻഷൻ പദ്ധതിയിൽക്കൂടി എങ്ങിനെ വാർധക്യത്തിൽ മനസ്സമാധാനം ഉറപ്പാക്കാമെന്നതിൻറ്റെ ഉത്തമ ഉദാഹരണമാണിത്.

കോമ്പൗണ്ടിങ്ങിൻറ്റെ ശക്തി

പെൻഷൻ കോർപ്പസ് ഫണ്ട് സ്വരൂപിക്കുന്നതിനു പവർ ഓഫ് കോമ്പൗണ്ടിങ് എന്ന ആശയം ഉപയോഗിക്കാവുന്നതാണ്. പവർ ഓഫ് കോമ്പൗണ്ടിങ് എന്ന ആശയം കൂട്ടുപലിശയുടെ ശക്തിയിന്മേൽ അടിസ്ഥാനപ്പെടുത്തിയതാണ്. പ്രാഥമിക നിക്ഷേപത്തോടൊപ്പം (അതായത് മുതലിനോടൊപ്പം) കാലാകാലങ്ങളിൽ ലഭിച്ച പലിശകൂടി കൂട്ടുന്ന തുക വീണ്ടും മുതലായി കണക്കാക്കി അതിന്മേൽ പലിശ കൂട്ടിപ്പോരുന്ന ആശയമാണിത്. ഈ Snowball Effect നിക്ഷേപങ്ങൾ പലമടങ്ങ് വർധിക്കുവാൻ സഹായിക്കുന്നു.

ദീർഘകാലനിക്ഷേപങ്ങൾ പെൻഷൻ പദ്ധതികൾ, മൂച്വൽ ഫണ്ട് SIP കൾ മുതലായവ ഈ ആശയം പ്രയോജനപ്പെടുത്തുന്നു. ഈ പദ്ധതികളിൽ നമ്മൾ നിക്ഷേപിക്കുന്ന പണവും അതിന്റെ പലിശയും കൂടിച്ചേർന്ന് വീണ്ടും നമ്മുക്കുവേണ്ടി പണം സമ്പാദിക്കുന്നു.

ഇതിന്റെ ഫലം പരമാവധി പ്രയോജനപ്പെടുത്താൻ, നേരത്തെ നിക്ഷേപം ആരംഭിക്കുകയും ക്ഷമയോടെ കാത്തിരിക്കുകയും നിക്ഷേപങ്ങളിൽ സ്ഥിരത പുലർത്തുകയും വേണം.

ദീർഘകാല സാമ്പത്തിക ലക്ഷ്യങ്ങൾ നേടുന്നതിൽ സമയം നമ്മുടെ ഏറ്റവും വലിയ സഖ്യകക്ഷിയായി മാറാൻ ഇത് അനുവദിക്കുന്നു. ദീർഘകാലം പണം നിക്ഷേപിക്കുമ്പോൾ ഉണ്ടാകുന്ന ഈ സ്നോബാൾ പ്രഭാവം നിക്ഷേപങ്ങൾ അവിശ്വസനീയമായ രീതിയിൽ വളരുവാൻ സഹായിക്കുന്നു.

👉 പെൻഷൻ പദ്ധതികൾ, മ്യൂച്വൽ ഫണ്ട് SIP മുതലായവ കോമ്പൗണ്ടിങ്ങിൻറ്റെ അടിസ്ഥാനത്തിൽ പ്രവർത്തിക്കുന്ന പദ്ധതികളാണ്.

കോമ്പൗണ്ടിങ്ങിൻറ്റെ പ്രയോജനങ്ങൾ അനുഭവിക്കുവാൻ:

✅ നേരത്തേ തുടങ്ങുക

✅ ക്ഷമയോടെ കാത്തിരിക്കുക

✅ സ്ഥിരതയോടെ നിക്ഷേപിക്കുക

സമ്പാദ്യം വർധിപ്പിക്കുവാൻ സമയം/കാലം നമ്മുടെ ഏറ്റവും വലിയ സഖ്യകക്ഷിയായി മാറുന്നു.

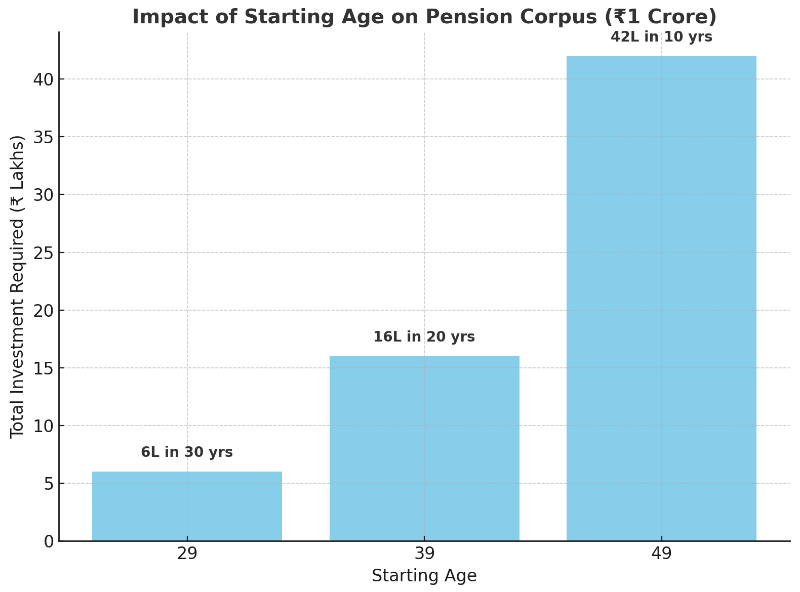

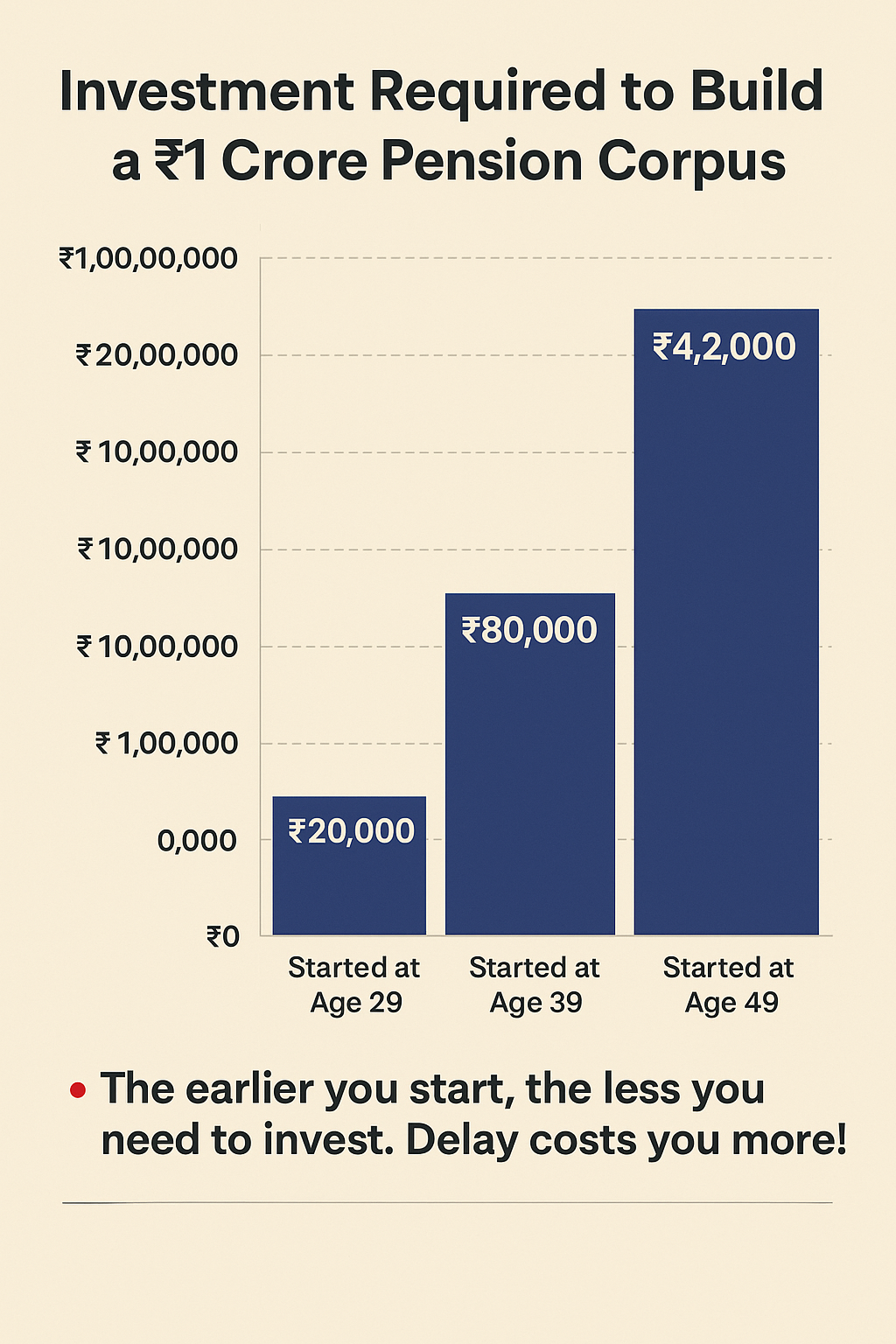

ദീർഘകാല നിക്ഷേപങ്ങൾ എങ്ങിനെ സമ്പാദ്യം വർധിപ്പിക്കുന്നു

നേരത്തെ പരാമർശിച്ച 60 വയസ്സുള്ള ₹1 കോടി പെൻഷൻ ഫണ്ടിൽ നിക്ഷേപിക്കാൻ ആഗ്രഹിക്കുന്ന വ്യക്തിയുടെ ഉദാഹരണം തന്നെ ഒരു കേസ് സ്റ്റഡിയായി എടുക്കാം:

29 വയസ്സിൽ തുടങ്ങിയാൽ:

വർഷത്തിൽ ₹20,000 വീതം 30 വർഷം (മൊത്തം ₹6 ലക്ഷം) നിക്ഷേപിക്കുക → ₹1 കോടി പെൻഷൻ കോർപ്പസ് ഫണ്ട് സ്വരൂപിക്കുക.

39 വയസ്സിൽ തുടങ്ങിയാൽ:

വർഷത്തിൽ ₹80,000 വീതം 20 വർഷം (മൊത്തം ₹16 ലക്ഷം) നിക്ഷേപിക്കുക → ₹1 കോടി പെൻഷൻ കോർപ്പസ് ഫണ്ട് സ്വരൂപിക്കുക.

49 വയസ്സിൽ തുടങ്ങിയാൽ:

വർഷത്തിൽ ₹4,20,000 വീതം 10 വർഷം (മൊത്തം ₹42 ലക്ഷം) നിക്ഷേപിക്കുക → ₹1 കോടി പെൻഷൻ കോർപ്പസ് ഫണ്ട് സ്വരൂപിക്കുക.

📌 എത്രയും നേരത്തേ തുടങ്ങുന്നോ അത്രയും ലാഭകരമാകും നിക്ഷേപങ്ങൾ!

വരുമാനമുള്ള യുവാക്കൾക്ക് പിന്തുടരാവുന്ന ഒരു മുൻഗണനാക്രമം

ജോലി കിട്ടുമ്പോൾത്തന്നെ Audi, Mercedez എന്നിവയുടെ പിറകെ പോകാതെ ജീവിതത്തെ ബാധിക്കുന്ന പ്രശനങ്ങളെ അഭിമുഖീകരിക്കാൻ ശ്രമിക്കൂ. താഴെപ്പറയുന്ന മുൻഗണനാക്രമം ഒരു പക്ഷെ നിങ്ങളെ സഹായിച്ചേക്കാം. :

1. ജീവൻ സുരക്ഷാ/ലൈഫ് ഇൻഷുറൻസ്

നമ്മുടെ ഉറ്റവരെ സുരക്ഷിതരാക്കാം

(e.g., HDFC Life Click 2 Protect Super)

2. പെൻഷൻ/വിരമിക്കൽ പദ്ധതികൾ

മാനസിക സമ്മർദ്ദമില്ലാത്ത വാർദ്ധക്യം ആഗ്രഹിക്കുന്നവർ ഇപ്പോഴും പെൻഷൻ പദ്ധതികൾക്കു മുൻഗണന കൊടുക്കും.

(e.g., HDFC Life Immediate Annuity, Guaranteed Pension Plan, Systematic Retirement Plan, Pension Guaranteed Plan)

3. 3. ആരോഗ്യ സുരക്ഷാ പദ്ധതികൾ

മാരകമായ അസുഖങ്ങൾ പിടിപെട്ടാൽ ജീവൻ രക്ഷിക്കാൻ 50-60 ലക്ഷം ചെലവാകുന്ന അവസ്ഥയാണ്. ഇത് നമ്മുടെ സാമ്പത്തികനിലയെ പ്രതികൂലമായി ബാധിച്ചേക്കാം. ( HDFC Life ൻറ്റെ Click-2-Protect, HDFC ERGO യുടെ Optima Secure മുതലായ പദ്ധതികൾ പരിഗണിക്കാവുന്നവയാണ്.)

(e.g., HDFC Life Click 2 Protect with health benefits, HDFC ERGO Optima Secure)

4. സമ്പാദ്യ/നിക്ഷേപ പദ്ധതികൾ

സമ്പാദ്യ പദ്ധതികളും നിക്ഷേപ പദ്ധതികളും അനിവാര്യമാണ്. പക്ഷെ ജീവൻ/ആരോഗ്യ സുരക്ഷ ഉറപ്പാക്കിയതിനു ശേഷം മാത്രം.

(e.g., HDFC Life ULIP plans, Mutual Funds)

അന്തിമ നിഗമനം

സാമ്പത്തിക അച്ചടക്കം നിർബ്ബന്ധപൂര്വ്വം പാലിക്കുകയും കോമ്പൗണ്ടിങ്ങിന്റെ ശക്തി ഉപയോഗിക്കുകയും ചെയ്യുകയാണ് സാമ്പത്തിക ഭദ്രത കൈവരിക്കാനുള്ള ഒരേയൊരു എളുപ്പവഴി

🌸 ഏവർക്കും സമൃദ്ധിയുടെ ഓണം ആശംസിക്കുന്നു. നേരത്തേ തുടങ്ങുമെന്നും സ്ഥിരമായി നിക്ഷേപിക്കുമെന്നും പ്രതിജ്ഞയെടുത്തു നമുക്ക് സമൃദ്ധിയുടെ പടവുകൾ ചവിട്ടിക്കയറാം. 🌸

📢 എന്തിനു കാത്തുനിൽക്കണം? ഇന്നുതന്നെ തുടങ്ങാം!

നാളെ... നാളെ എന്ന് പറഞ്ഞു നീട്ടിവെക്കുന്നത് അപകടമാണ്. പെൻഷൻ പദ്ധതിയിൽ ഇന്നുതന്നെ ചേരുക.

പ്രൊട്ടക്ഷൻ/ലൈഫ് ഇൻഷുറൻസ് പ്ലാനുകളിൽ കഴിയുന്നതും വേഗം ചേരുക.

പെൻഷൻ കോർപ്പസ് ഫണ്ട് സ്വരൂപിക്കുന്ന പദ്ധതികളിൽ കാലേകൂട്ടി ചേർന്ന് കോമ്പൗണ്ടിങ്ങിൻറ്റെ നന്മകൾ ആവോളം ആസ്വദിച്ച് സമ്പാദ്യം വർധിപ്പിക്കുക.